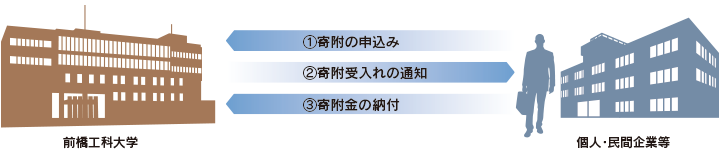

寄付金の主な流れ

1.申込み

個人や企業等が前橋工科大学(以下「本学」という)に寄附を申し込みたい場合は、「寄附申込書」を提出していただきます。申込みの際に、特定の研究分野や教員を指定すること、研究成果の簡単な報告を求めることなどの条件を付けることもできます。

2.受入れの決定

本学の規程に基づき、寄附申込みの内容を精査し、受入れを決定します。

3.寄附金の納付

本学からの請求書により、指定された金融機関に寄附金を納付していただきます。

4.寄附に係る税制上の取扱い

寄附に係る税制上の取扱いは、公共法人(公立大学法人)に対する寄附金として、法人の場合は「損金」に算入、個人の場合は「所得控除」又は「税額控除」の対象となります。

5.寄附にあたっての注意事項

寄附による学術研究によって特許やこれに準ずる権利が生じた場合、寄附者に権利は生じません。また、大学は無償でこれを寄附者に譲与し、又は使用させることはできません。そのため、特許などの成果が期待される研究の場合は、共同研究契約を締結されることをお勧めします。

教育研究奨励寄附金に関する規程等

教育研究奨励寄附金に関する様式

- 寄附申込書(規程様式第1号) (Word:37KB)

- 寄附受入通知書(規程様式第2号) (Word:25KB)

- 奨励寄附金研究等計画書(細則様式第1号) (Word:25KB)

- 奨励寄附金研究等計画書(別紙1) (Excel:29KB)

- 奨励寄附金研究等完了報告書(細則様式第2号) (Word:34KB)

間接経費

本学では、教育研究奨励寄附金のうち直接経費(90%)と間接経費(10%)に配分し、間接経費は、本学の教育・研究活動の推進、研究成果の地域への還元、産学官連携の推進体制の整備及び寄附金の管理運営に係る経費に利用されます。